什么高端医疗险可以保险先天性疾病和出生缺陷?

作者:gaoduanyiliao 发布时间:2021-09-29 分类:高端医疗资讯

1、

什么是先天性疾病?

先天性疾病通常是指出生时便患有的疾病,通常是由于遗传因素所导致。

常见于以下几种情况:

1、先天性心脏病:如房间隔缺损、室间隔缺损、法洛氏四联症等,上述疾病均为先天性心脏病,属于先天性疾病;

2、溶血性贫血:如遗传性球形红细胞增多症、地中海贫血以及G6PD缺乏症,也称为蚕豆病;

3、先天遗传代谢性疾病:如肝豆状核变性、粘多糖病、戈谢病、尼曼-皮克病等,是由于先天代谢酶缺乏所导致;

4、染色体疾病:如唐氏综合征,又称为21-三体综合征,以及18三体综合征等。

2、

对于先天性疾病,购买保险可以报销吗?

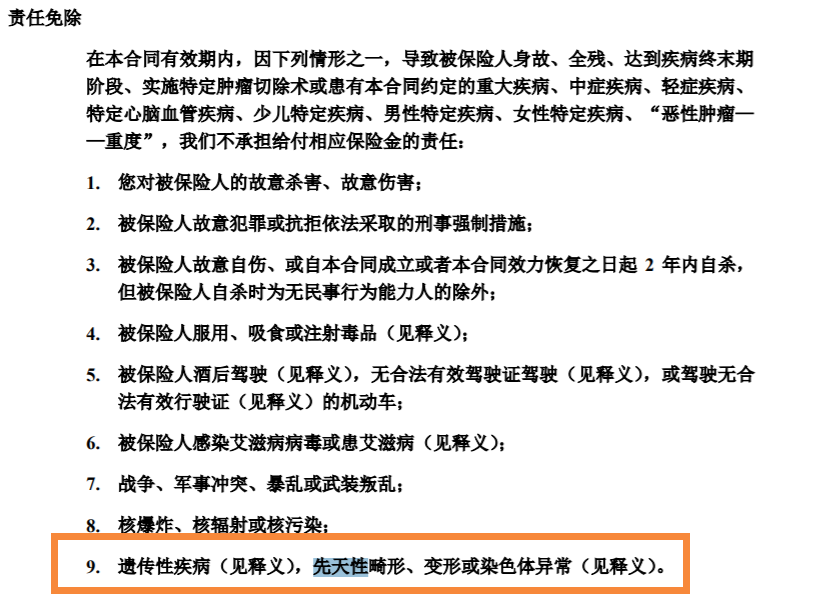

纵观市场上绝大多数的重疾险和医疗险,对于先天性疾病和遗传性疾病都是免责的,以某合资保险公司的重疾险免责条款举例:

对于遗传性疾病、先天性疾病或染色体异常,都不在保险公司赔付的范围内。

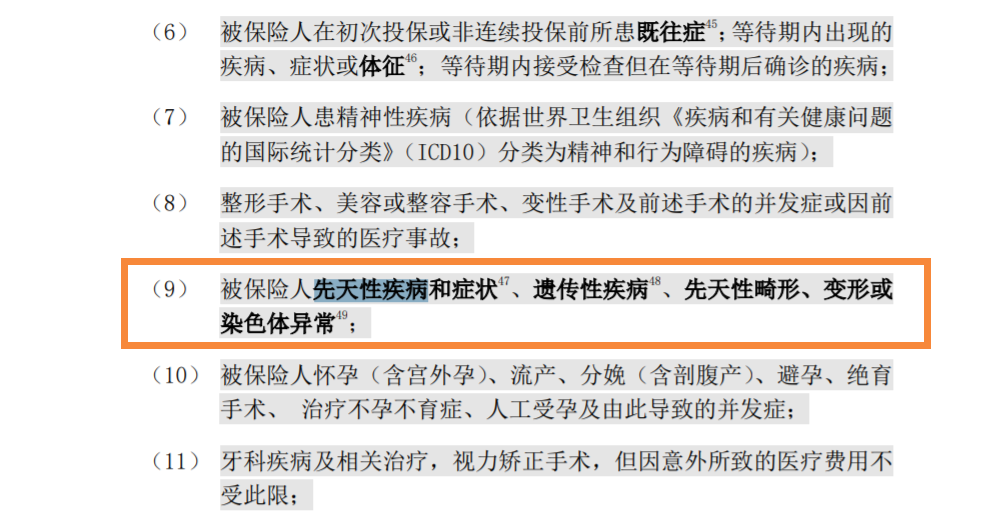

再看看复星联合家另外一款普通的百万医疗险免责条款:

目前市场上可以覆盖部分额度先天性疾病或者遗传性疾病的险种,只有高端医疗险,而且不是所有的高端医疗险都可以覆盖这方面的责任。

3、

哪几款高端医疗险可以覆盖先天性或遗传性疾病?童童做了个小梳理。

MSH经典+MSH精选+HP3高端医疗+BUPA高端医疗+AXA安盛尚越环球。

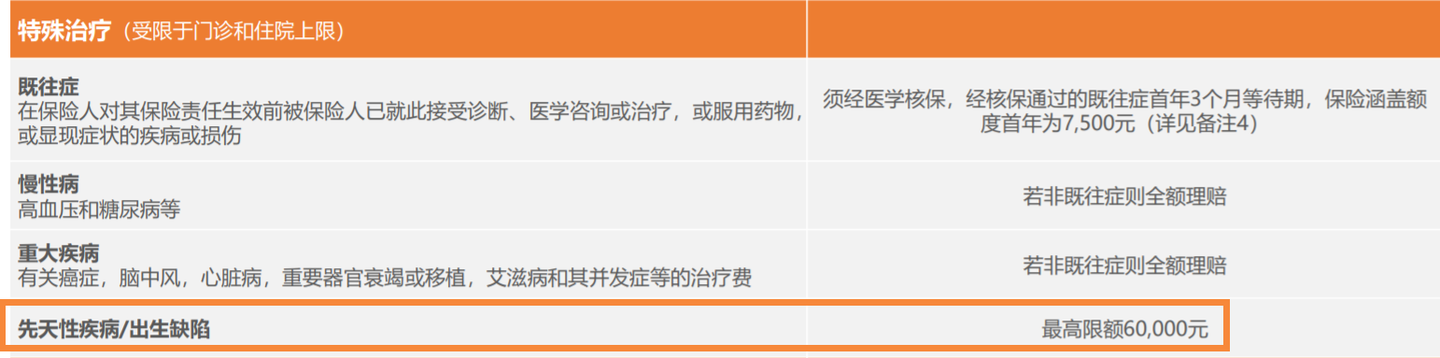

这几款高端医疗险产品可以覆盖6-10万左右不等的先天性或遗传性疾病额度。

童童一款一款给大家写写。

MSH经典高端医疗险。

MSH经典高端医疗险是MSH家保障非常全面的医疗险,从门诊责任到住院责任,从体检疫苗责任到可附加的孕产责任,给客户提供了360度全方位的保障。

不管是MSH经典中国大陆和港澳台A/B计划,还是国际增强计划和全球计划,对于出生缺陷和先天性疾病的保额,都以6万为上限。

MSH精选高端医疗险。

MSH精选高端医疗险是MSH家比较灵活的医疗险,它不像MSH经典,门诊和住院责任是一体的,精选计划是可以选择性投保的。

比如有客户只对住院有需求,那么只需要投保住院责任,覆盖大的纯的风险就行,费率会便宜很多。如果对门诊也有需求,有大小问题都习惯跑医院的客户,那么可以选择门诊+住院计划。

MSH精选计划,不管是大中华增强保障,还是国际增强保障,还是全球计划,对于先天性疾病都有6万的额度。

和MSH经典不同的是,MSH精选计划不包含出生缺陷的报销,这方面免责,不会赔付。

HP3高端医疗险

HP3高端医疗计划的保障地域比较纯粹,要么是中国大陆保障,要么是全球保障。

对于医院范围的选择,HP3计划非常灵活,客户可以根据需求,精准选择保障范围,可以很有效的控制好预算。

选项一:公立医院及其特需门诊,专家门诊

选项二:公立医院及私立医院,不含昂贵医院

选项三:公立医院及私立医院,含昂贵医院

那HP3对于先天性疾病和遗传性疾病的报销是怎么规定的?

中国大陆保障计划一和全球保障计划三,不涵盖先天性疾病和出生缺陷的报销。

计划二和计划四,年度500万保额的档位,包含6万先天性疾病和出生缺陷额度。

BUPA高端医疗系列产品对先天性疾病的报销如何?童童也给大家捋一捋。

BUPA尊尚2020高端医疗保险(顶尖高端医疗五)

BUPA环球精英2020高端医疗险保险(顶尖高端医疗四)

BUPA优越2020高端医疗险保险(顶尖高端医疗三)

BUPA卓越住院2020高端医疗保险(顶尖高端医疗二)

BUPA智选计划高端医疗险(顶尖高端医疗一)

黄方,明亚保险经纪资深保险经纪人,RFP国际注册财务策划师,CICE高级寿险理财规划师,知乎专栏作者,公众号童保探险主笔,专注家庭风险管理,家庭保障规划,养老社区对接,高端医疗,保险金信托,擅长重疾险产品的对比分析,擅长各种年金产品的剖析,立志为客户带去最优质的家庭保险方案配置,愿每一位客户都早日拥有属于自己的保险经纪人!

了解更多资讯,请使用下列方式

公众号:童保探险

添加微信:tongyeskr

邮箱:tongyetanxian@163.com

长按下图二维码 添加经纪人微信