外籍宝宝,可以买国内的高端医疗保险吗?(MSH欣生代和新燕宝2022)

作者:gaoduanyiliao 发布时间:2021-11-26 分类:MSH高端医疗保险

作者 | 童童

保险经纪人,高端医疗推行者,RFP持证,核保师,文章同步于公众号【童保探险】

目前,市场上适合宝宝单独投保的高端医疗险并不多,之前写过文章 。

外籍宝宝,也是可以买国内的高端医疗保险的,拿着护照投保即可。

MSH欣生代和新燕宝2022,是为数不多的,出生满31天便可投保的儿童高端医疗。

如果想给孩子买高端医疗,以下两款产品,二选一即可。

两款产品有什么区别,文章里做了说明,希望对想给外籍宝宝买高端医疗保险的宝爸宝妈一个参考。

MSH欣生代和新燕宝2022,到底Pick哪一款?

之前写了新燕宝2022高端医疗保险,就有投了MSH欣生代的客户来问童童,到底哪个好,MSH欣生代还可以放心持有吗?

先给答案:当然可以放心持有!

两款高端医疗都是只能选择住院+门诊责任,不能单独选择门诊计划或者住院计划。

覆盖的医院范围都是公立医院普通部、国际部、特需部,私立医院,昂贵医院,疫苗责任等。

两款产品都不能覆盖既往症,也就是投保前就已经出现的疾病。

两款产品的基础覆盖责任很相似,但细节之处有多处不同,适合的人群也不一样,主要针对的医院也有所不同(重点)。

MSH欣生代覆盖的医院范围非常广,新燕宝2022主要针对指定的一些私立医疗机构,对于公立医院国际部,虽然开放了,但赔付比例是80%,做不到欣生代一样的100%赔付。

另外,新燕宝2022也不是所有私立医疗机构都可以100%赔付,有些只赔付住院责任,有些只能覆盖门诊责任(下面会放图表具体说明)。

同样都是儿童可单独投保的高端医疗保险,具体有什么区别?童童从不同维度详细说明下。

目录:

01、覆盖地域范围、保额和医疗机构

02、住院责任区别

03、门诊责任区别

04、赴异地就医交通补贴,中医理疗等

05、保费有何不同

06、覆盖医院范围有何不同(重点)

07、增值服务

08、投保规则和理赔规则

正文:

01、覆盖地域范围、保额和医疗机构有区别(医疗机构这块儿是重点)

MSH欣生代一共分为三个计划,覆盖地域范围中国大陆。

MSH欣生代少儿高端医疗分三个计划:

1、公立及私立医院,不含昂贵医院,年度保额50万。

2、公立及私立医院,不含昂贵医院,年度保额100万。

3、公立及私立医院,包含或者不包含昂贵医院,年度保额200万。

三个计划,地理涵盖范围均是中国大陆,均不包含既往症的报销。

医疗机构全覆盖——公立+私立+昂贵(C计划选项二)。

医疗保障全覆盖——门诊+住院+疫苗(计划C,疫苗全覆盖)。

MSH欣生代,不涵盖既往症。不是既往症的,全额理赔。

MSH欣生代的责任,一目了然,根据保费,想选什么计划,责任很明晰,对接的医院范围也很明晰。

只要是网络医疗机构内的就诊,基本没有太多需要注意的地方,这点,强过新燕宝2022。

新燕宝2022高端医疗,覆盖地域范围也是中国大陆。

新燕宝2022高端医疗其实也分三个计划:计划一,计划二,升级版计划。

计划1,住院额度30万,计划2,基础住院额度50万。

升级版计划,计划一可以把保额从30万提高到50万,计划二可以把保额从50万提高到100万。

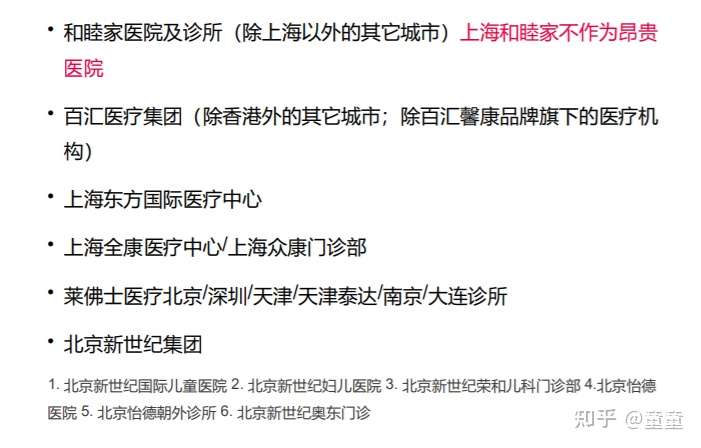

新燕宝2022覆盖医疗机构:公立医院+指定私立医院+部分昂贵医院

红色医疗标记为新燕宝2022计划二可覆盖的医疗机构。

新燕宝2022对于医疗机构的就诊,有非常多需要注意的地方,选择新燕宝的宝爸宝妈一定要注意!

这点,MSH欣生代会好很多,没有那么复杂。

敲重点,敲重点,敲重点:

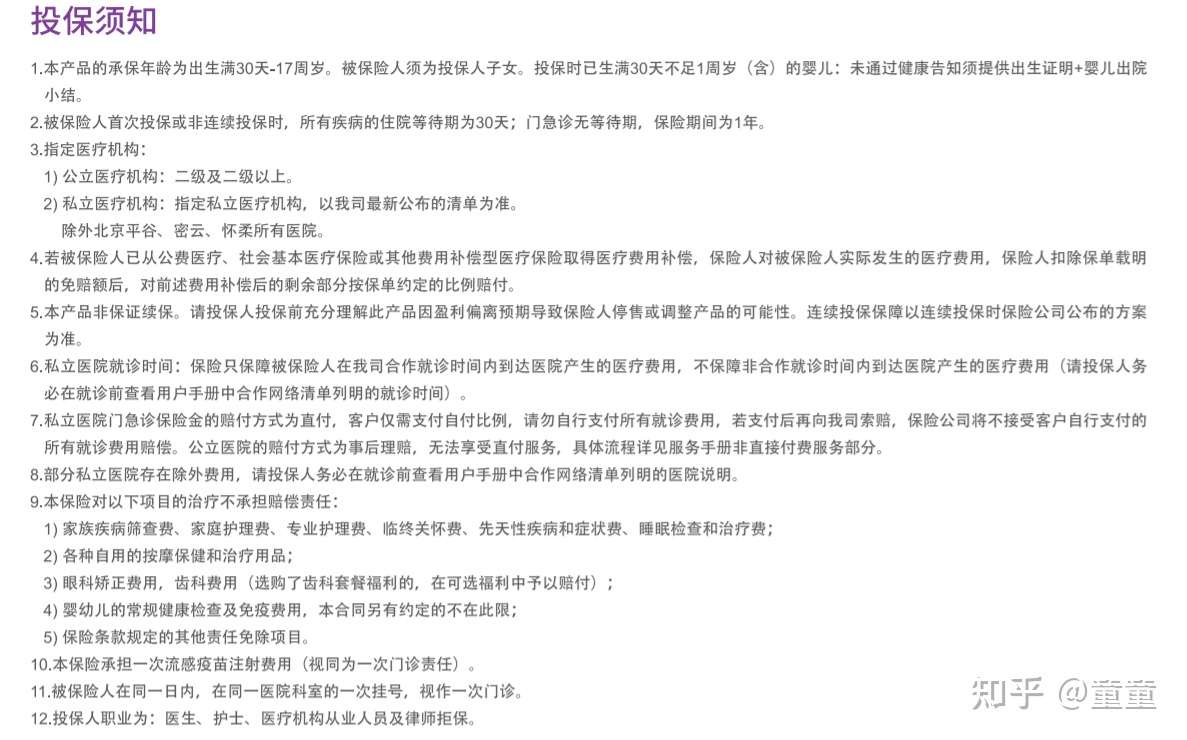

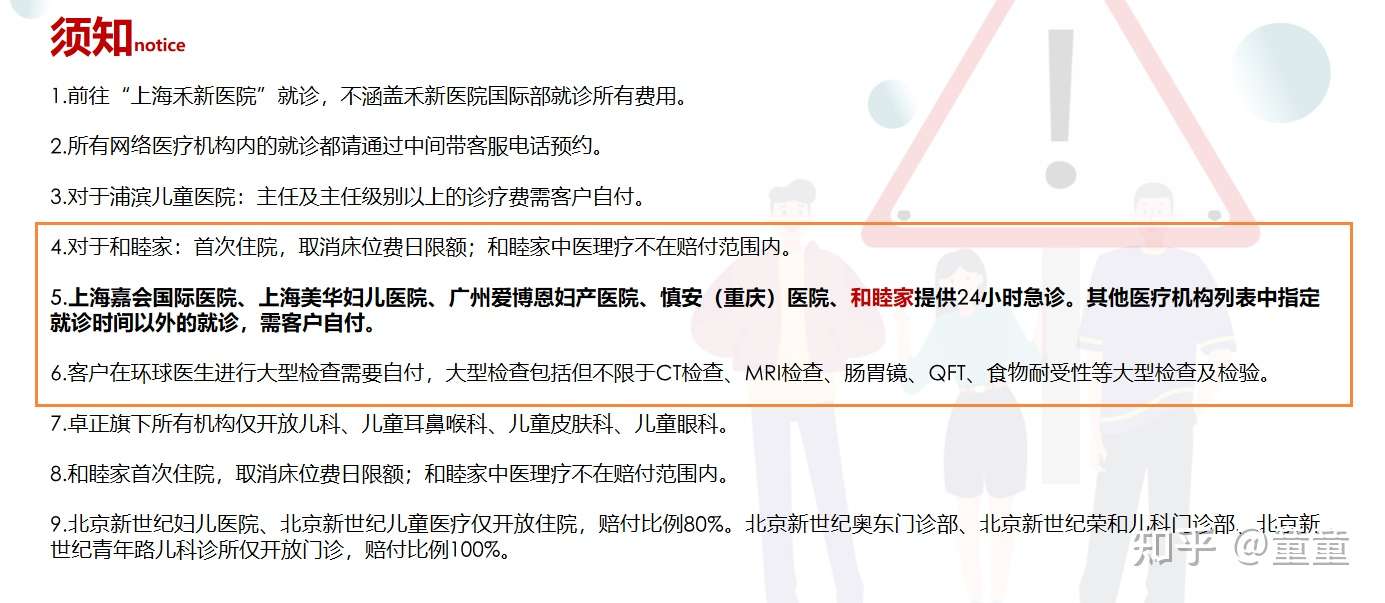

童童列举一些买了新燕宝2022就诊需要注意的地方:

1.前往“上海禾新医院”就诊,不涵盖禾新医院国际部就诊所有费用。

2.所有网络医疗机构内的就诊(都需要)通过中间带客服电话预约。

3.对于浦滨儿童医院:主任及主任级别以上的诊疗费需客户自付。

4.对于和睦家:首次住院,取消床位费日限额;和睦家中医理疗不在赔付范围内。

5.上海嘉会国际医院、上海美华妇儿医院、广州爱博恩妇产医院、慎安(重庆)医院、和睦家提供24小时急诊。其他医疗机构列表中指定就诊时间以外的就诊,需客户自付。

6.客户在环球医生进行大型检查需要自付,大型检查包括但不限于CT检查、MRI检查、肠胃镜、QFT、食物耐受性等大型检查及检验。

7.卓正旗下所有机构仅开放儿科、儿童耳鼻喉科、儿童皮肤科、儿童眼科。

8.北京新世纪妇儿医院、北京新世纪儿童医疗仅开放住院,赔付比例80%。

9、北京新世纪奥东门诊部、北京新世纪荣和儿科门诊部、北京新世纪青年路儿科诊所仅开放门诊,赔付比例100%。

再次提醒:

购买了新燕宝2022的家长,就诊前一定要提前跟新燕宝预约,反复确认过医院覆盖责任再去就诊,否则很有可能得不到全部赔付,或者得不到赔付。

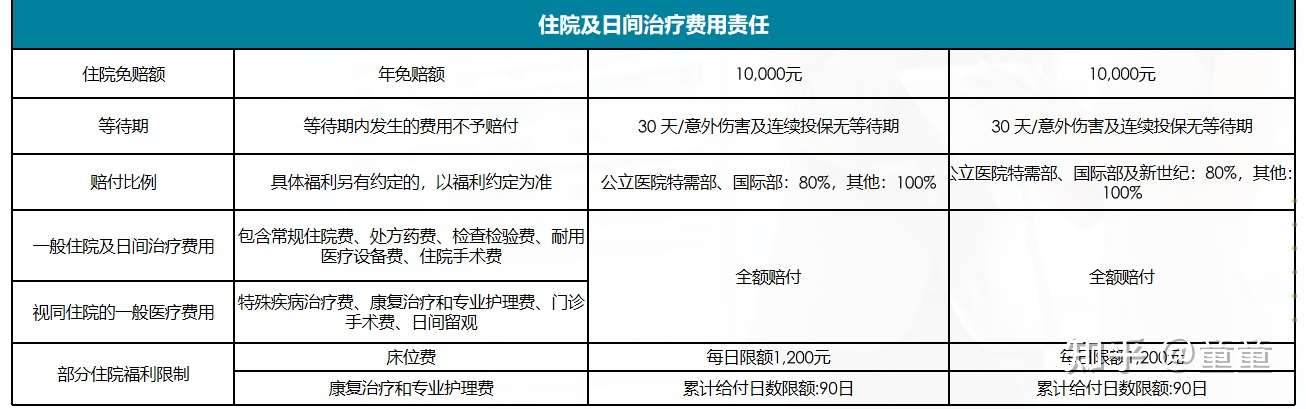

02、住院责任区别

MSH欣生代的住院责任,计划A有1万的免赔额,计划B和计划C,没有免赔额。

计划A,单人病房住院食宿,每天限额1500元,计划B和C,都是全额理赔。

住院期间的相关手术费,检查费,药品费等,都是全额理赔的。

MSH欣生代对于特殊门急诊,都是全额理赔的。

新燕宝2022的门诊责任:

计划一、计划二,住院均有1万的免赔额。

划重点,注意事项:

计划一,公立医院特需部和国际部,只赔付80%。注意,不是全额赔付!

计划二,公立医院国际部,特需部,以及新世纪,赔付80%。

其它的住院日常治疗费,特殊疾病治疗费,门诊手术费等,都是全额理赔。

从住院免赔额方面看,MSH欣生代要更优秀。

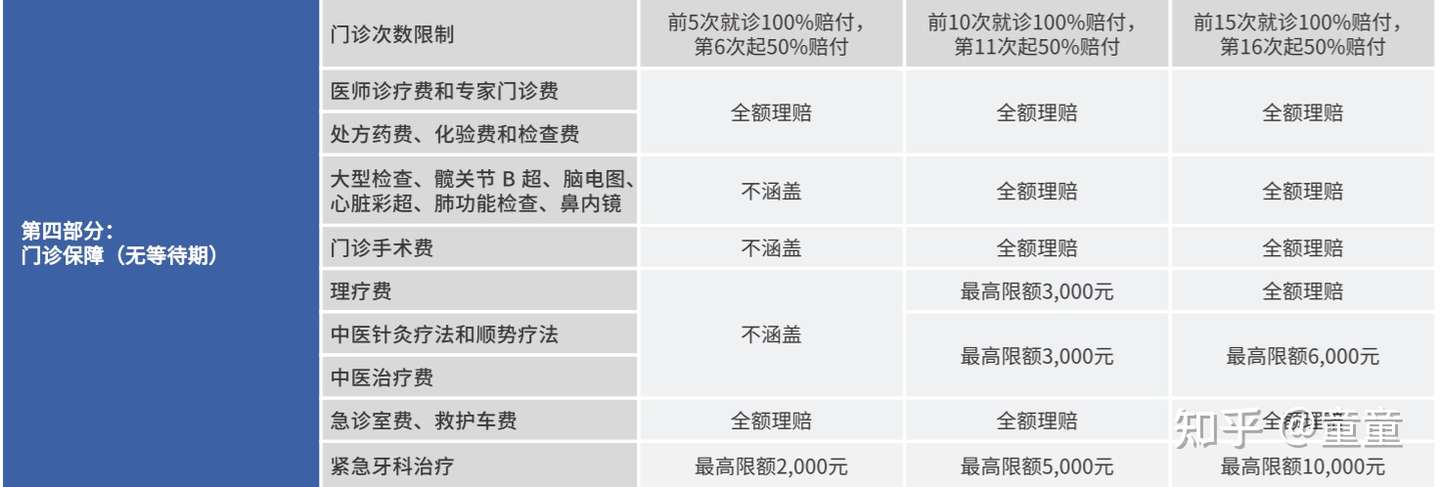

03、门诊责任区别

MSH欣生代计划A,前5次门诊100%赔付,第6次开始,只赔付50%。

MSH欣生代计划B,前10次门诊100%赔付,第11次开始,只赔付50%。

MSH欣生代计划C,前15次门诊100%赔付,第16次开始,只赔付50%。

紧急牙科治疗,计划C最高覆盖1万元。

计划A和计划B,不包含疫苗的报销,C计划疫苗全覆盖。

新燕宝2022门诊计划:

计划一,门急诊前5次:公立特需80%赔付,其他100%赔付;5次之后:50%赔付

计划二,门急诊前5次:公立特需80%赔付,其他100%赔付;5次之后:50%赔付

换成升级计划后,门诊没有次数限制(升级包是计划一3000元,计划二4000元)

也就是,想要门诊赔付没有次数限制,需要做升级计划才可以做到。

从门诊全额理赔可以赔付的次数来说,MSH欣生代还是比较友好的,B计划从11次开始,才赔付50%。

新燕宝2022,计划二,从第6次开始,便只赔付50%。

理疗和中医治疗额度,MSH欣生代给的额度会高一些。

耐用医疗设备,MSH欣生代是这样规定的:

只要符合惯例水平和价格的,都可以赔付。

新燕宝2022对于耐用医疗设备,计划二的赔付限额是1万。

04、赴异地就医交通补贴,中医理疗等

新燕宝2022对于急救与异地就医交通补贴,计划一是2000元,计划二限额是1万

赴异地的交通补贴:

欣生代A计划不涵盖,BC计划,最高年限额是1万。

05、保费有何不同

MSH欣生代的保费,最低是7200元,最高是26700元。

8-17岁的孩子投保,覆盖昂贵医院的费率非常合适,只要17000元。

两人及以上投保,还会有折扣。

新燕宝2022费率:

7~17岁基础保障,计划一保费是3999元,计划二保费是7999元。

0~6周岁,基础保障计划一5999元,计划二9999元,保费便宜,但要注意的是公立医院国际部和特需部会有赔付比例的限制。

0~6周岁婴幼儿,每年5次门诊,选择升级福利,计划一8999元,计划二:13999元。

计划二客户,可附加体检和疫苗责任,必须升级计划,较基础保障,30天~7个月,保费再加1.5万元,8个月~2周岁,较基础保障,保费再贵1万。

如果算上升级后的疫苗全报销,保费比MSH欣生代低不了多少,但是保障层面还是有些差距的。

但如果只想覆盖自己常去的几家私立医院,比如和睦家,对疫苗责任也没有要求,只想选基础的住院+门诊,且对公立医院国际部没有太大需求,新燕宝2022是合适的,0-6岁宝宝,1万就可以对接和睦家。

06、覆盖医院范围有何不同(重点)

MSH欣生代医疗网络比较发达,可覆盖区域和医院很广

MSH欣生代,对于网络医疗机构外的医院,只要是正规的医疗机构,都可以就医赔付。

MSH欣生代直付医院名单,可扫描查看。

新燕宝2022网络医疗机构:

新燕宝的网络医疗不如MSH欣生代多,目前主要集中在部分私立医疗机构。

也没有像MSH欣生代那样提供优享网络机构。

新燕宝的网络医疗机构更适合有针对医院的群体,比如就诊就去和睦家,只去美中宜和或者小苹果。

07、增值服务

MSH欣生代的增值服务:

MSH提供24小时服务热线、专属客户经理、直付医疗网络为您搭建高端医疗的基础。优质的医疗服务(住院绿通、第二诊疗意见、医院驻院代表)。

更提供专家推荐与预约服务,送药服务与网络外医院的住院垫付服务让您真正体验高端、舒适的医疗服务。

MSH欣生代的住院垫付服务,目前可覆盖全国32个省自治区的7000+医院。

欣生代签约全国超过300家涵盖儿科治疗的医院,覆盖全国36个城市。

只要是MSH大陆范围内的所有直付医疗机构,MSH欣生代都可以享受。

MSH欣生代的昂贵医院列表:

MSH欣生代还在优享网络内为客户提供额外的增值服务:

总结一下MSH欣生代的增值服务就是:

·网络内直付服务

·网络外垫付服务

·绿色通道优先安排服务

·精确分诊和专家预约服务

·第二诊疗意见安排

. 送药服务

·手机APP、微信端、网页端服务平台. 专属客户经理、24小时多语种热线

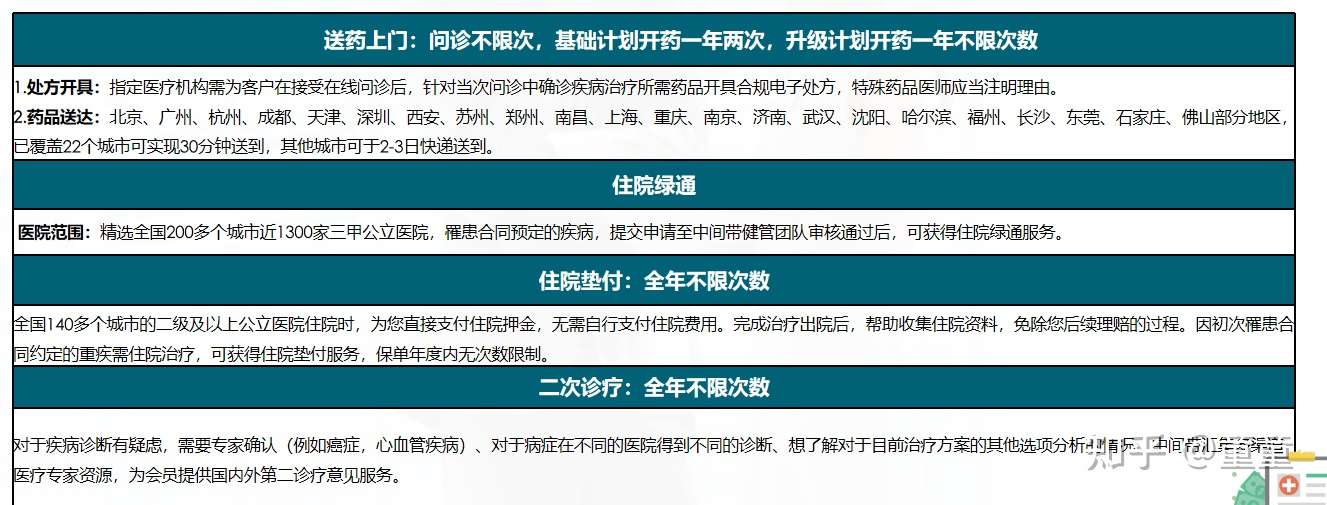

新燕宝2022高端医疗增值服务:

新燕宝2022为客户提供住院绿通服务,住院垫付服务,且全年不限次数,二次诊疗也不限次数,送药上门,如果是升级计划,也不限次数。

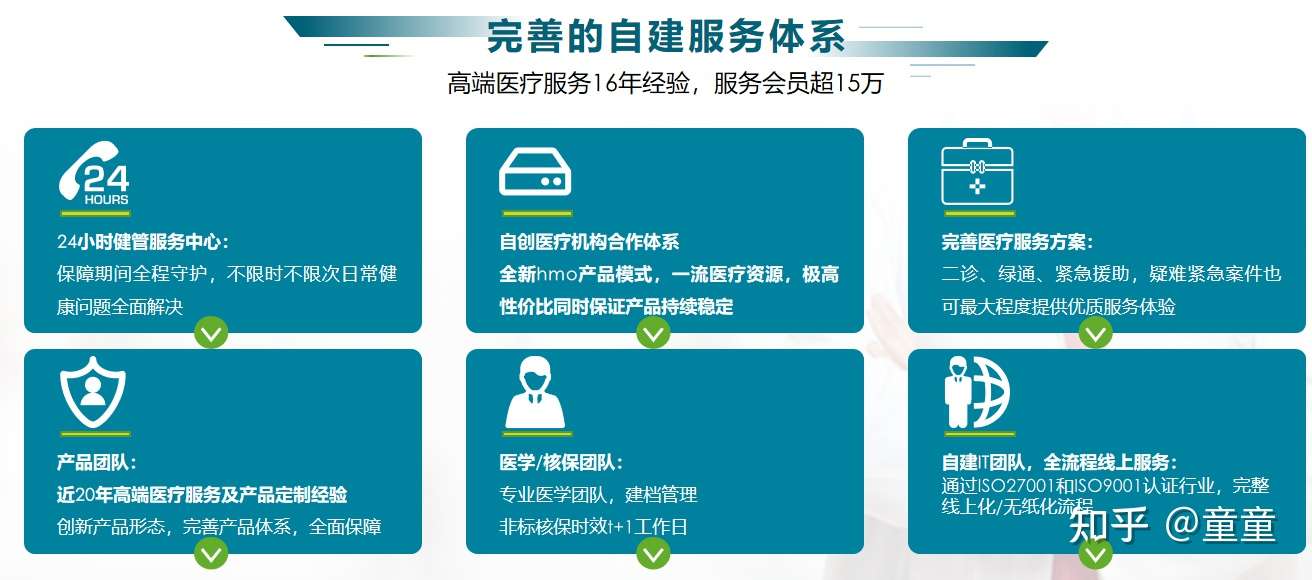

新燕宝2022也有完善的自建服务体系:

也为客户提供24小时健康服务

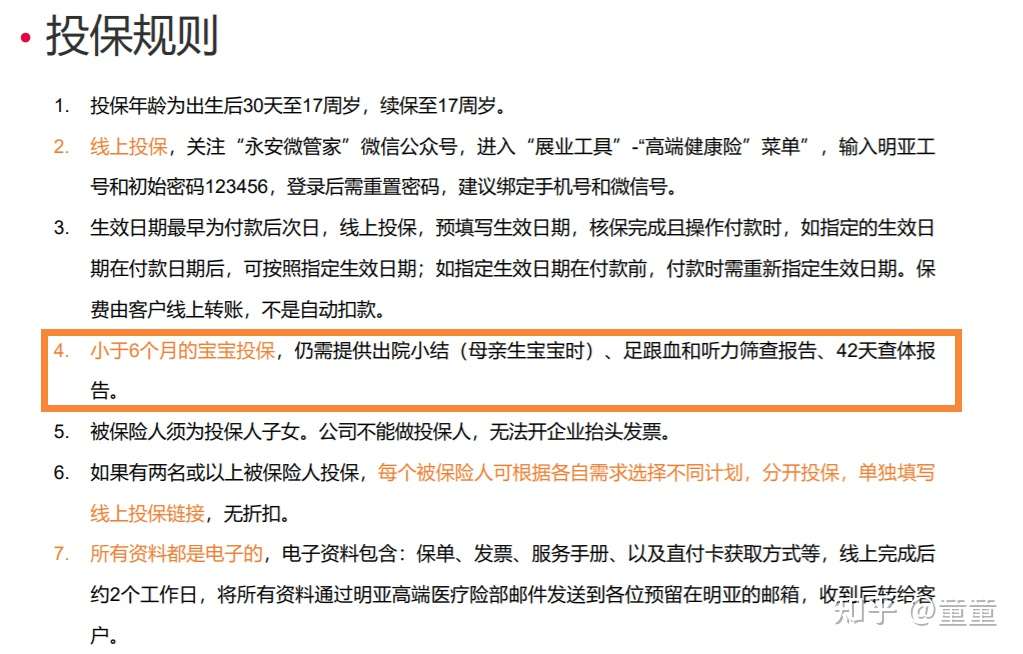

08、投保规则和理赔规则

MSH欣生代投保规则和理赔规则:

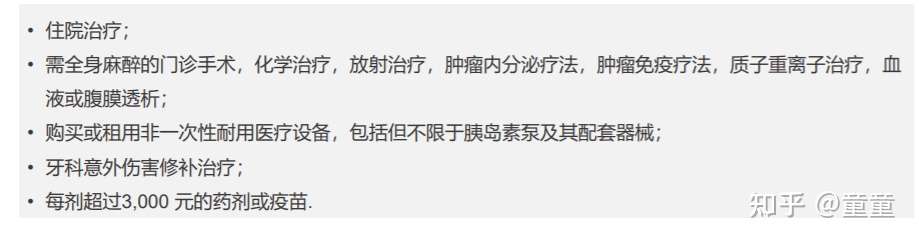

保险计划中有些特殊的治疗项目需要事先授权。客户在获得这些治疗前需事先确认该项治疗费用是否能得到理赔以及理赔标准是多少。

需要事先授权的治疗项目包括:

客户在进行上述治疗前若未获得中心书面许可却接受医疗的,公司将按总赔付金额的60%赔付。如遇紧急情况,客户可在就近网络或非网络医疗机构接受治疗,但须在开始接受治疗后四十八小时内通知医疗服务供应商进行审核。

新燕宝2022投保规则和理赔规则:

新燕宝2022理赔规则:

温馨提示:一定要注意的事项,否则很有可能赔付不了!!!

童童截图了部分医疗机构的开放时间和限制:更多资讯,可找童童索要。

总结:

如果看中公立医院国际部的保障,还是选MSH欣生代,各方面的保障都全面一些,就诊没有那么多限制,大人也会更轻松。

如果平时不去公立医院国际部,只去那么两三家定点的私立医院比如和睦家,那可以选择新燕宝2022,但是各家医院限制很多,会非常繁琐,如果大人耐烦还行,如果寻求就医效率和便捷,个人认为这块儿会比较花费宝爸宝妈的时间。

如果对疫苗有要求的,个人还是建议选择MSH欣生代,不附加昂贵医院的费率也不贵,保障还全面。

整体来看,MSH欣生代依旧是儿童可单独投保高端医疗的性价比之王,各个维度都很优秀,已经投保的宝爸宝妈,放心持有就行!

09、

我是童童

保险经纪人,高端医疗推行者,RFP持证,寿险理财规划师,寿险管理师,核保师,公众号【童保探险】主笔,微博童保探险。

专注于一对一提供各类家庭保障方案、擅长重疾险、年金险、对接各类高端医疗资源,提供核保、理赔维权,专注解决问题,不闲聊,提供终身保险服务 !

10、

拓展阅读(养老社区+增额终身寿险)

童童:最亲民的养老社区:光大养老社区+旅居+长居+最低30万可对接+全国布局

童童:可对接养老社区+保证20年领取|光大永明人寿光明一生惠选版养老年金保险值得购买吗?

童童:3.5%预定利率的储蓄险,且买且珍惜!信泰如意尊典藏版增额终身寿险值得买吗?

童童:光大永明光明一生纯养老年金产品(30万即可对接养老社区)

童童:购买年金险会遇到的四个利率:预定利率,实际收益率,万能账户保底利率,万能账户结算利率。

拓展阅读(重疾险+保险资讯)

童童:为什么不建议直接给客户推荐保险产品?了解清楚客户需求才更重要呀!

童童:保险公司被取消大病保险经营资质!重疾险还能买吗?你的保单会受影响吗?

童童:买了保险如果出险就一定能得到赔付吗?买保险为什么要如实告知?保险公司会通过什么途径查询客户信息?

拓展阅读(高端医疗险资讯)

童童:中端医疗险|MSH万欣和欣享D中端医疗险,协和国际部住院可直付,可覆盖部分私立医院,费率超低!

童童:哪些高端医疗险能承保先天性疾病、遗传性疾病?|MSH经典|MSH精选|HP3高端医疗|BUPA高端医疗|AXA安盛尚越环球|分别能报销多少额度?

童童:MSH万欣和高端医疗|儿童疫苗攻略|MSH哪款高端医疗产品可以报销儿童疫苗?

童童:HP3个人全球高端医疗险|可报销生产费用|可报销妊娠并发症|包含新生儿疫苗责任

童童:儿童可单独投保的高端医疗:MSH欣生代|平安尊欣|安盛天平智选|招商信诺醇享人生|京东安联成长优享|哪个最适合宝宝投保?

童童:MSH高端医疗系列之:MSH经典|MSH精选,都有哪些保障优势?(涵盖既往症、涵盖孕产责任)

童童:高端医疗险|MSH精选和MSH经典高端医疗有什么区别?

童童:高端医疗险|全球顶尖的BUPA尊尚高端医疗保险保障到底如何?服务真的有那么好吗?

童童:高端医疗|Bupa高端医疗之Bupa优越计划(2021版)|覆盖减重手术|植入式人造器官及人造器官设备全额理赔!

童童:顶尖高端医疗险|Bupa智选计划2021年版|超全保障福利及费率详细介绍!

童童:高端医疗|Bupa卓越住院高端医疗险(2021年版本)|Bupa入门级高端医疗险保障如何?

专注于一对一提供各类家庭保障方案、对接各类高端医疗资源、提供核保、理赔维权等服务,不闲聊,非诚勿扰!

黄方,明亚保险经纪资深保险经纪人,RFP国际注册财务策划师,CICE高级寿险理财规划师,知乎专栏作者,公众号童保探险主笔,专注家庭风险管理,家庭保障规划,养老社区对接,高端医疗,保险金信托,擅长重疾险产品的对比分析,擅长各种年金产品的剖析,立志为客户带去最优质的家庭保险方案配置,愿每一位客户都早日拥有属于自己的保险经纪人!

了解更多资讯,请使用下列方式

公众号:童保探险

添加微信:tongyeskr

邮箱:tongyetanxian@163.com

长按下图二维码 添加经纪人微信

![[新燕宝2022] 私立医疗机构就诊注意事项!!!(哪些是不能赔付的责任)](http://www.gaoduanyiliaoxian.com/zb_users/upload/2021/02/202102221613983246821231.png "[新燕宝2022] 私立医疗机构就诊注意事项!!!(哪些是不能赔付的责任)")